Lei Federal de Incentivo ao Esporte –

A Lei de Incentivo ao Esporte – Lei 11.438/2006 – permite que empresas e pessoas físicas invistam parte do que pagariam de Imposto de Renda em projetos esportivos aprovados pelo Ministério do Esporte.

As empresas podem investir até 2% desse valor e as pessoas físicas, até 7% do imposto devido. Os projetos desportivos e paradesportivos, em cujo favor serão captados e direcionados os recursos oriundos dos incentivos previstos nesta Lei, atenderão a pelo menos uma das seguintes manifestações, nos termos e condições definidas em regulamento: (Redação dada pela Lei nº 11.472, de 2007)

I – Educacional;

II – Participação;

III – Rendimento;

IV – Formação.

Poderão receber os recursos oriundos dos incentivos previstos na Lei os projetos desportivos destinados a promover a inclusão social por meio do esporte, preferencialmente em comunidades de vulnerabilidade social.

As deduções ficam limitadas: Relativamente à pessoa jurídica, a 2% (dois por cento) do imposto devido, observado o disposto no § 4o do art. 3o da Lei no 9.249, de 26 de dezembro de 1995, em cada período de apuração; (Redação dada pela Lei nº 11.472, de 2007)

Relativamente à pessoa física, a 7% (sete por cento) do imposto devido na Declaração de Ajuste Anual, conjuntamente com as deduções de que trata o art. 22 da Lei no 9.532, de 10 de dezembro de 1997.

As pessoas jurídicas não poderão deduzir os valores de que trata o caput deste artigo para fins de determinação do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido – CSLL.

Os benefícios não excluem ou reduzem outros benefícios fiscais e deduções em vigor. Não são dedutíveis os valores destinados a patrocínio ou doação em favor de projetos que beneficiem, direta ou indiretamente, pessoa física ou jurídica vinculada ao doador ou patrocinador.

Consideram-se vinculados ao patrocinador ou ao doador:

I – a pessoa jurídica da qual o patrocinador ou o doador seja titular, administrador, gerente, acionista ou sócio, na data da operação ou nos 12 (doze) meses anteriores;

II – o cônjuge, os parentes até o terceiro grau, inclusive os afins, e os dependentes do patrocinador, do doador ou dos titulares, administradores, acionistas ou sócios de pessoa jurídica vinculada ao patrocinador ou ao doador, nos termos do inciso I deste parágrafo;

III – a pessoa jurídica coligada, controladora ou controlada, ou que tenha como titulares, administradores acionistas ou sócios alguma das pessoas a que se refere o inciso II deste parágrafo.

Entenda a diferença entre:

- Patrocinador – pessoa física ou jurídica, contribuinte do imposto de renda, que apóie projetos aprovados pelo Ministério do Esporte nos termos do inciso I do caput deste artigo;

- Doador – a pessoa física ou jurídica, contribuinte do imposto de renda, que apóie projetos aprovados pelo Ministério do Esporte nos termos do inciso II do caput deste artigo;

- Proponente – a pessoa jurídica de direito público, ou de direito privado com fins não econômicos, de natureza esportiva, que tenha projetos aprovados nos termos desta Lei.

Publicações – Diário Oficial da União

Publicações – Diário Oficial da União

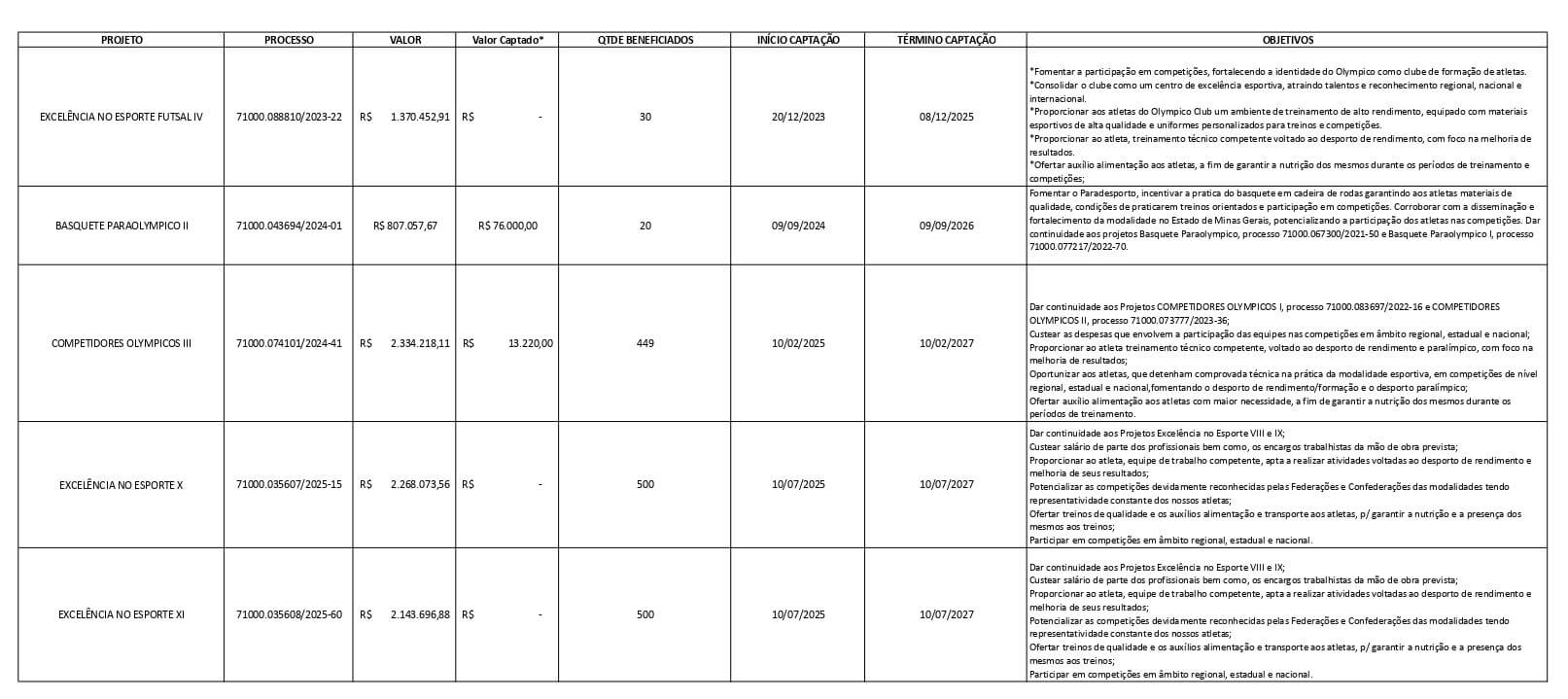

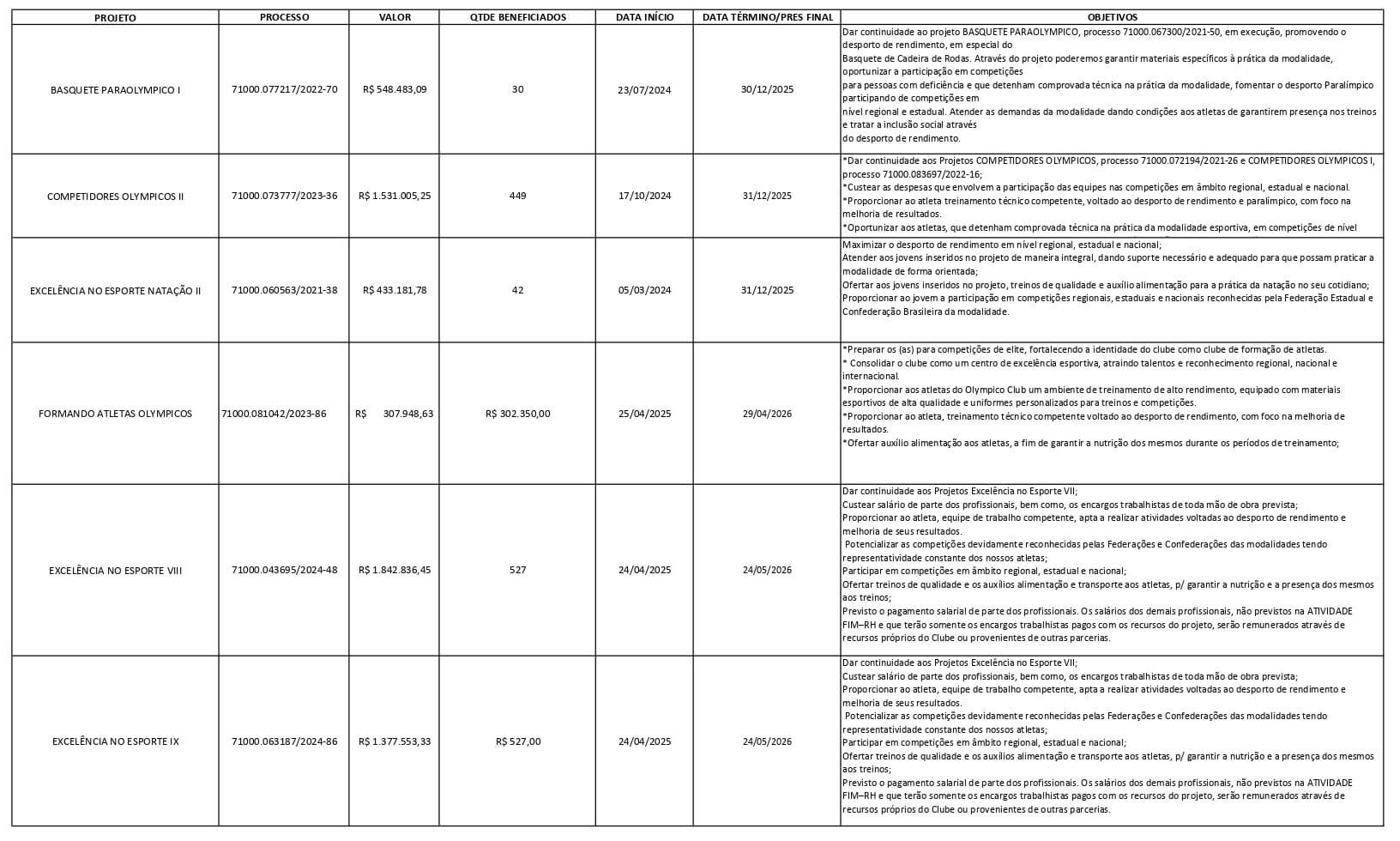

- Basquete Paraolympico I

- Excelência no Esporte Natação II

- Competidores Olympicos II

- Excelência no Esporte VIII

- Excelência no Esporte IX

- Formando Atletas Olympicos

Termos de Compromisso Firmados

- Basquete Paraolympico I

- Excelência no Esporte Natação II

- Competidores Olympicos II

- Excelência no Esporte VIII

- Excelência no Esporte IX

- Formando Atletas Olympicos

Termos Aditivos Firmados

- Excelência no Esporte Natação II – 1º Termo

- Basquete Paraolympico I – 1º Termo

- Basquete Paraolympico I – 2º Termo

- Competidores Olympicos II – 1º Termo

- Excelência no Esporte Natação II – 2º Termo

Remanejamento de Recursos

- Basquete Paraolympico I – 1º Remanejamento

- Basquete Paraolympico I – 2º Remanejamento

- Excelência no Esporte VIII – 1º Remanejamento

- Competidores Olympicos II – Readequação

- Excelência no Esporte Natação II – Readequação

Prestação de Contas Parcial

Termos de Compromisso Firmados

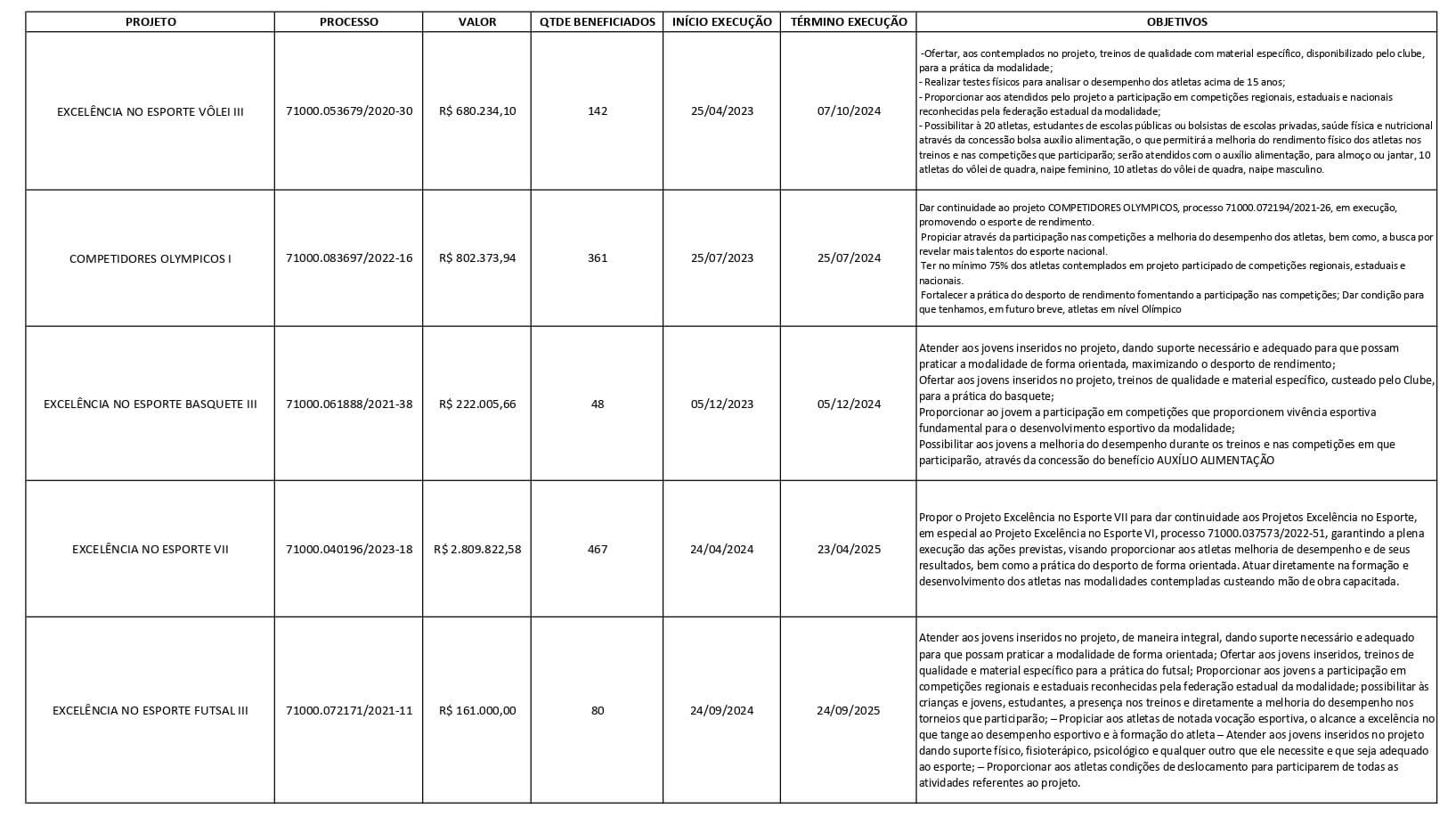

- Excelência no Esporte III Voleibol

- Competidores Olympicos I

- Excelência no Esporte Basquete III

- Excelência no Esporte VII

- Excelência no Esporte III – Futsal

Termos Aditivos Firmados

- 1º Excelência no Esporte III Voleibol

- 2º Excelência no Esporte III Voleibol

- Competidores Olympicos I

Remanejamento de Recursos

- Basquete Paraolympico

- 1º Excelência no Esporte III Voleibol

- 2º Excelência no Esporte III Voleibol

- 1º Competidores Olympicos I

- 2º Competidores Olympicos I

Prestação de Contas Parcial/Final

- Excelência no Esporte VI

- Excelência no Esporte III Voleibol

- Competidores Olympicos I

- Excelência no Esporte VII

Relatório de Cumprimento do Objeto

Aprovação de Prestação de Contas

- Excelência no Esporte

- Excelência no Esporte Basquete

- Excelência no Esporte Basquete II

- Excelência no Esporte Futsal II

- Excelência no Esporte II

- Excelência no Esporte II Vôlei

- Excelência no Esporte III

- Excelência no Esporte IV

- Excelência no Esporte Natação

- Excelência no Esporte V

- Competidores Olympicos

- Excelência no Esporte II – Parecer Financeiro

- Excelência no Esporte – Parecer Financeiro

- Competidores Olympicos – Parecer Financeiro

- Basquete Paraolympico

- Excelência no Esporte Basquete III